- 25 février 2022

- By: IwayServices

- Articles

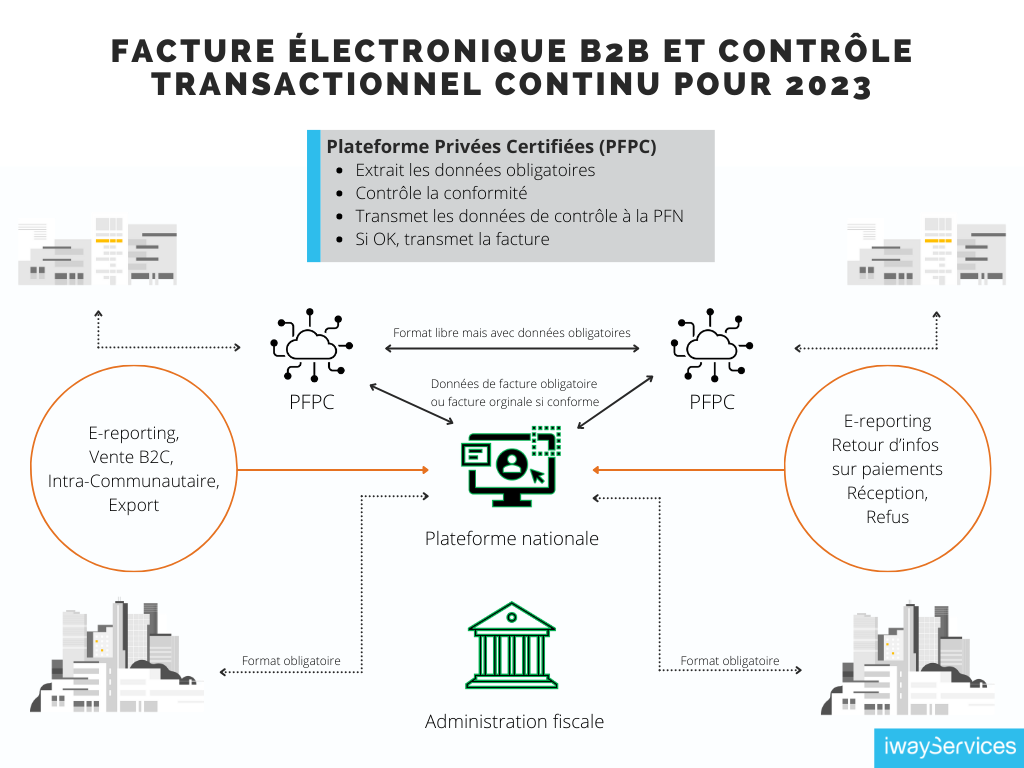

Quelles informations doivent être déclarées via le système de e-reporting ?

Les opérations qui devront donner lieu à la transmission de données (e-reporting) concernent les entreprises:

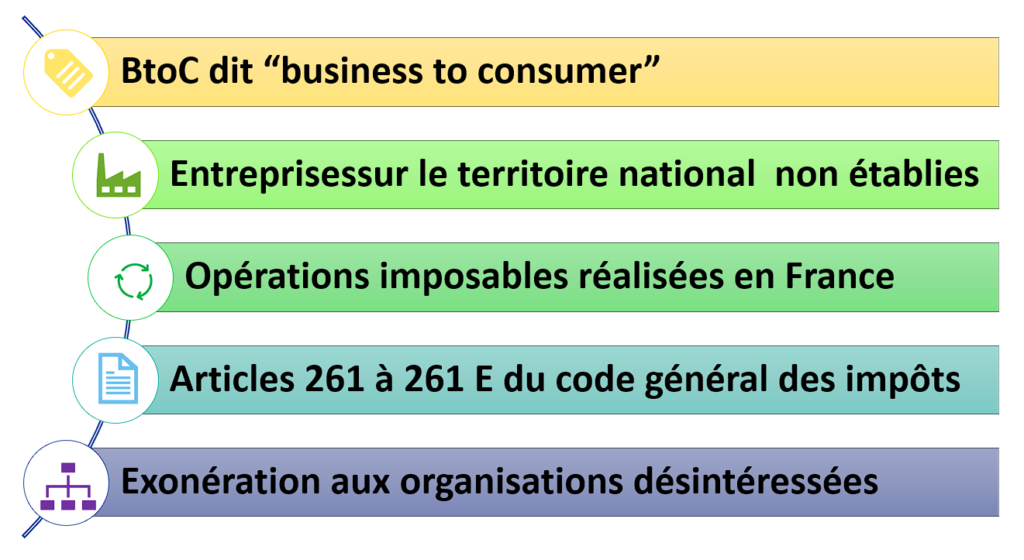

- Soumises à la TVA en France et qui commercent avec des particuliers et des non assujettis (BtoC dit « business to consumer »),

- Avec des entreprises non établies sur le territoire national (c’est-à-dire des assujettis qui n’ont pas d’établissement, de domicile ou de résidence en France)

- Les opérations imposables réalisées en France avec des personnes non assujetties (les particuliers notamment).

En revanche, les opérations bénéficiant d’une exonération de TVA en application des dispositions des articles 261 à 261 E du code général des impôts, dispensées de facturation n’entrent pas dans le champ du e-reporting. C’est le cas notamment de certaines opérations bancaires et d’assurance, les prestations médicales et de santé, les prestations d’enseignement, les opérations réalisées par les organismes sans but lucratif et dont la gestion est désintéressée.

Comment transmettre les données de transactions à l’administration ?

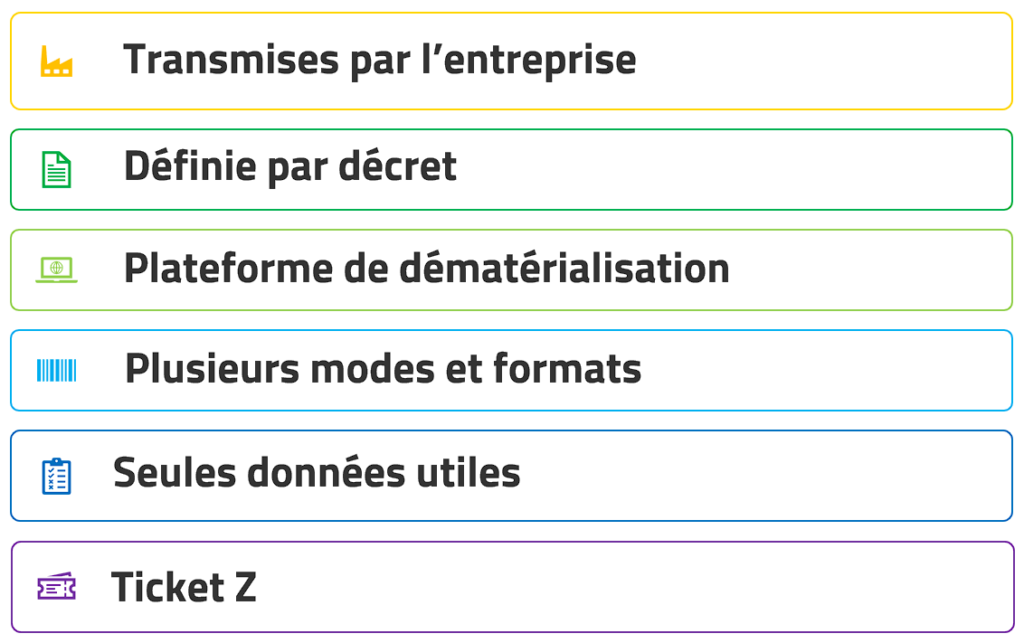

De manière générale, les données des transactions d’ e-reporting (dont la liste sera définie par décret encore non-publié) devront être transmises par l’entreprise qui réalise l’opération par l’intermédiaire d’une plateforme de dématérialisation partenaire de l’administration.

Plusieurs modes et formats de transmission seront possibles. Le ticket Z, sous format dématérialisé et structuré, pourra être un format de dépôt si vous disposez d’un logiciel de caisse. Si vous émettez des factures à destination de vos clients particuliers, vous pourrez déposer directement cette facture sous format dématérialisé et structuré sur la plateforme de dématérialisation partenaire que vous avez choisie. Elle se chargera d’extraire les seules données utiles au e-reporting pour les besoins de l’administration fiscale.

En l’absence de logiciel ou système de caisse, ou de dépôt de facture, l’entreprise aura la possibilité de saisir ou transmettre un état récapitulatif des transactions réalisées sur la période. Les données transmises en e-reporting se limiteront au montant des transactions et de la TVA afférente.

Qu’est-ce que le ticket Z ?

«Z » étant la dernière lettre de l’alphabet, rappelez-vous que le Z de caisse est le dernier rapport de la journée et qu’il clôt celle-ci d’un point de vue comptable.

Non seulement, le Z de caisse affiche le résumé final des ventes de la journée, des remboursements et des méthodes de paiement, mais il remet tous les compteurs à zéro en vue de la journée suivante.

Sources :

Contactez les experts IWayServices

IwayServices vous accompagne dans toutes les étapes de la dématérialisation de factures, quel qu’en soit le format. Nos experts vous apporterons les bonnes réponses et solutions.