Qu’est-ce qu’une facture ?

La facture est un document officiel qui est au carrefour de plusieurs règlementations, qui quelques fois laissent place à plusieurs interprétations et peuvent se contredire.

Dans cet article, nous allons nous concentrer sur les généralités qui régissent la facture électronique.

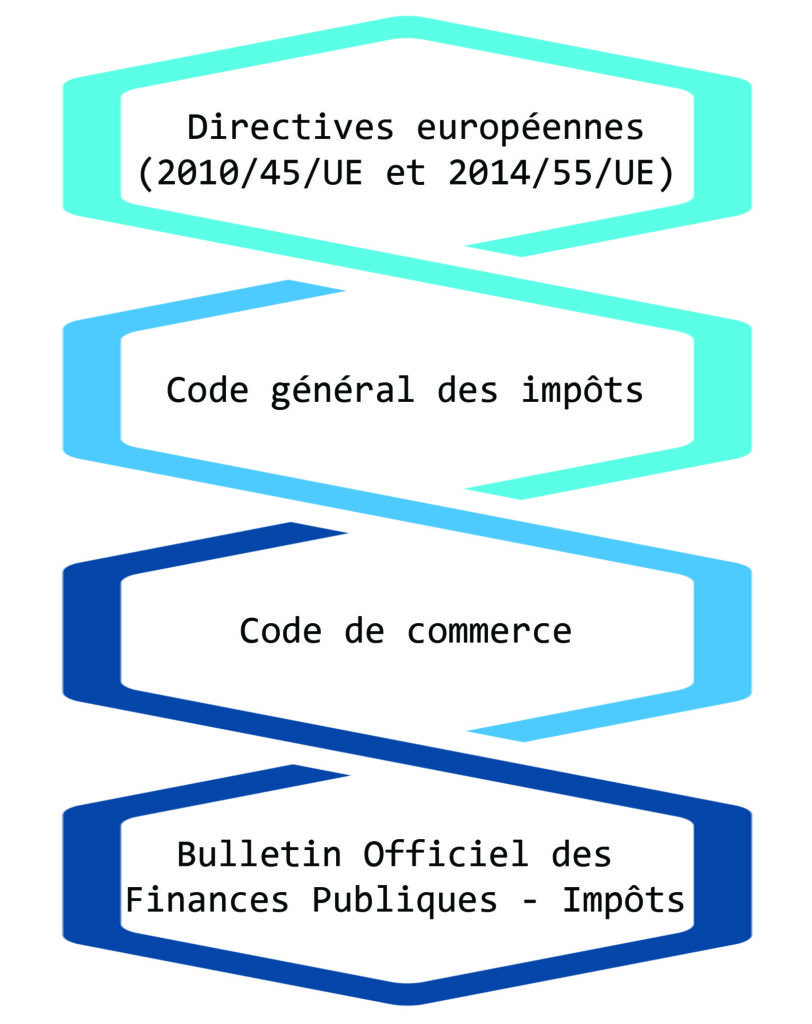

Bien que chaque pays reste souverain dans la rédaction des règles fiscales, ce sont les directives européennes (2010/45/UE et 2014/55/UE) qui inspirent le code général des impôts, code de commerce et le BOFiP , surtout au niveau de la facturation électronique.

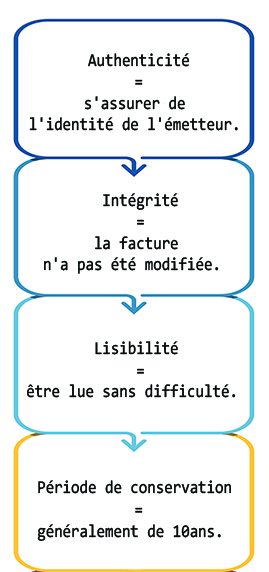

Pour rappel la facture sert plusieurs finalités. C’est une preuve juridique de la prestation rendue, ou de la marchandise vendue, et constate le droit de créance du vendeur. C’est une obligation de facturer toute activité professionnelle.

Elle détaille également les conditions de négociation de la vente et sert de justificatif comptable nécessaire à l’établissement des comptes annuels.

Elle contient les informations relatives au régime de TVA applicable at au droit à la déduction.

Et évidemment, elle permet à l’administration fiscale d’exercer son droit de vérification.