Qu’est ce que la piste d’audit fiable (PAF) ?

La PAF est un des trois processus de dématérialisation admis par le législateur et qui est spécifique à la France. La piste d’Audit fiable est une documentation interne qui explique et prouve le process de facturation.

Dans tous les cas, le point de départ de la piste d’audit fiable doit correspondre au point de départ du processus de facturation.

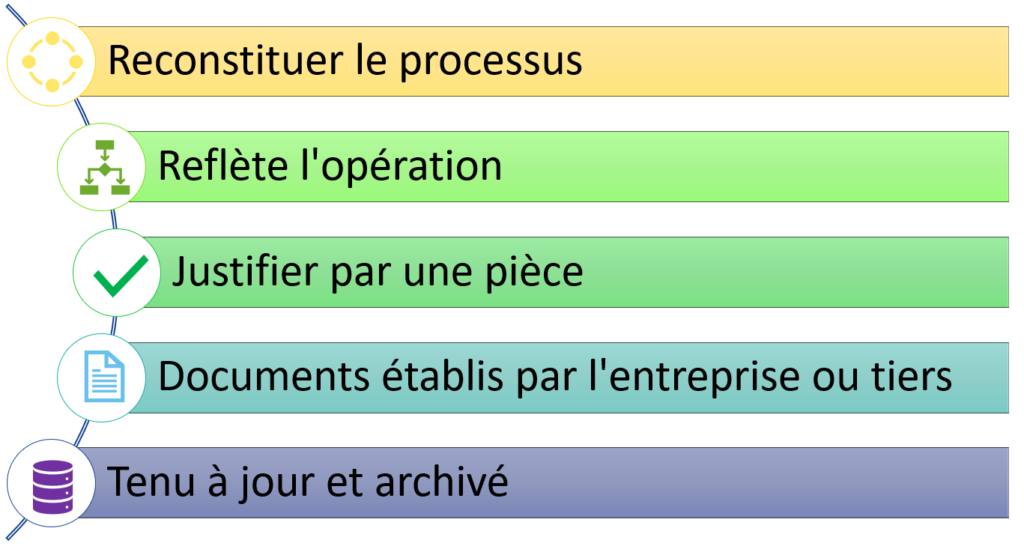

La piste d’audit doit permettre :

- De reconstituer, dans un ordre chronologique la totalité du processus de facturation

- De garantir que la facture émise ou reçue reflète l’opération qui a eu lieu

- De justifier toute opération par une pièce.

La piste d’audit peut être constituée de documents établis par l’entreprise elle-même (devis, bon de commande) ou par des tiers (extraits de compte).

La piste d’audit doit correspondre aux processus qui ont réellement eu lieu. Par exemple, le bon de commande doit correspondre à une commande effectivement passée.

Elle est considérée comme fiable lorsque l’administration peut établir le lien entre les pièces justificatives, et entre celles-ci et les opérations réalisées.