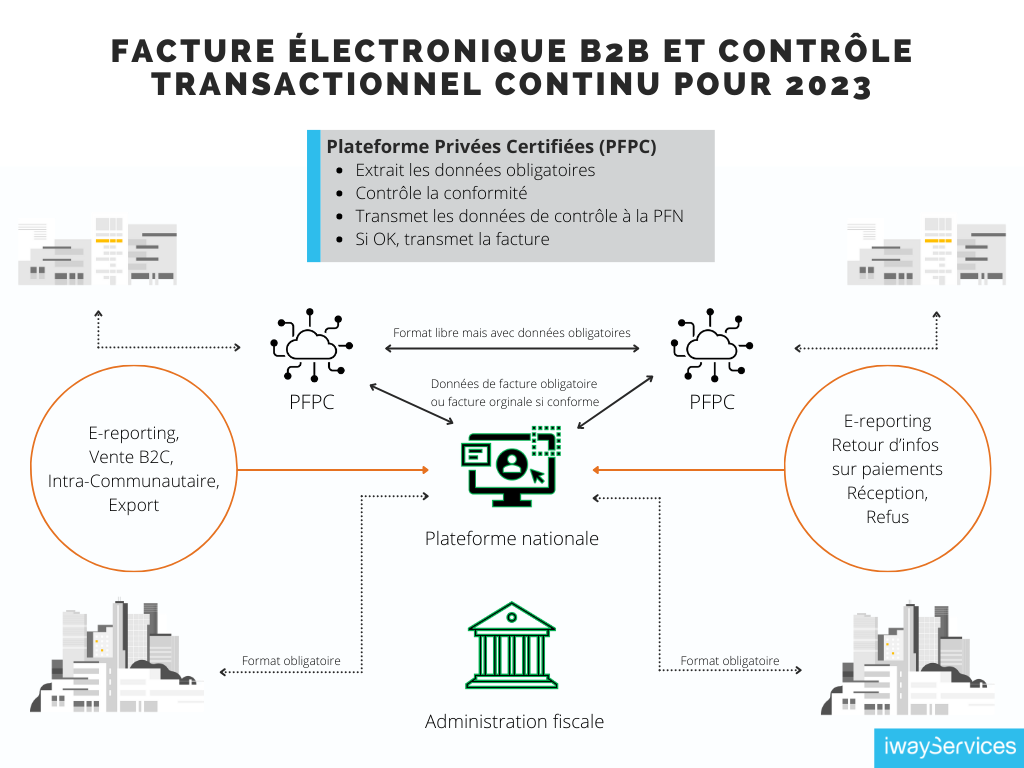

Quels modèles adopter ?

Le Contrôle Transactionnel Continu, le Clearance et l’e-reporting sont des modèles qui se déploient dans le monde et nous viennent de l’Amérique latine. L’Hexagone va adopter une version française qui va utiliser une plateforme nationale ET des plateformes certifiées pour faire le clearance et l’e-reporting.

Le Clearance est une « pré-validation » avant transmission afin de faire valider formellement les factures avant transmission, l’administration fiscale pouvant alors directement se charger de la transmission vers le destinataire.

Le CTC (Contrôle Transactionnel Continu) permet de transmettre en temps réel un rapport TVA à l’administration fiscale, pour contrôle et pour préparation des déclarations Clearance.

En complément de la facturation électronique qui permettra de faire une partie des contrôles et pré-déclarations de TVA, il faudra transmettre un e-reporting sur les ventes et sur les paiements. Le périmètre de ce rapport électronique (fréquence, données, émetteur…) est encore à définir, mais la DGFIP assure que les données obligatoires à fournir seront moindre que celles exigées sur la facture.