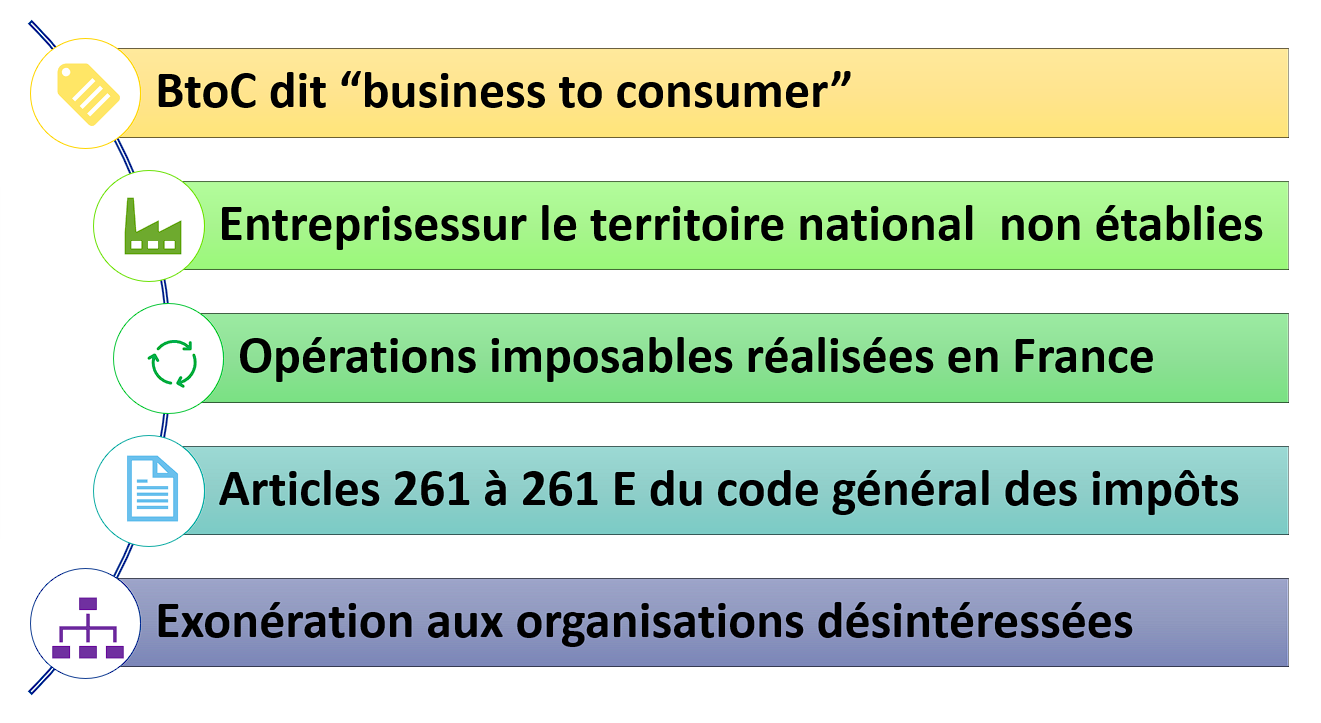

Quelles informations doivent être déclarées via le système de e-reporting ?

Les opérations qui devront donner lieu à la transmission de données (e-reporting) concernent les entreprises:

- Soumises à la TVA en France et qui commercent avec des particuliers et des non assujettis (BtoC dit “business to consumer”),

- Avec des entreprises non établies sur le territoire national (c’est-à-dire des assujettis qui n’ont pas d’établissement, de domicile ou de résidence en France)

- Les opérations imposables réalisées en France avec des personnes non assujetties (les particuliers notamment).

En revanche, les opérations bénéficiant d’une exonération de TVA en application des dispositions des articles 261 à 261 E du code général des impôts, dispensées de facturation n’entrent pas dans le champ du e-reporting. C’est le cas notamment de certaines opérations bancaires et d’assurance, les prestations médicales et de santé, les prestations d’enseignement, les opérations réalisées par les organismes sans but lucratif et dont la gestion est désintéressée.