- 9 février 2022

- By: IwayServices

- Articles

Un point sur les réglementations des factures électroniques

Qu’est-ce qu’une facture ?

La facture est un document officiel qui est au carrefour de plusieurs règlementations, qui quelques fois laissent place à plusieurs interprétations et peuvent se contredire.

Dans cet article, nous allons nous concentrer sur les généralités qui régissent la facture électronique.

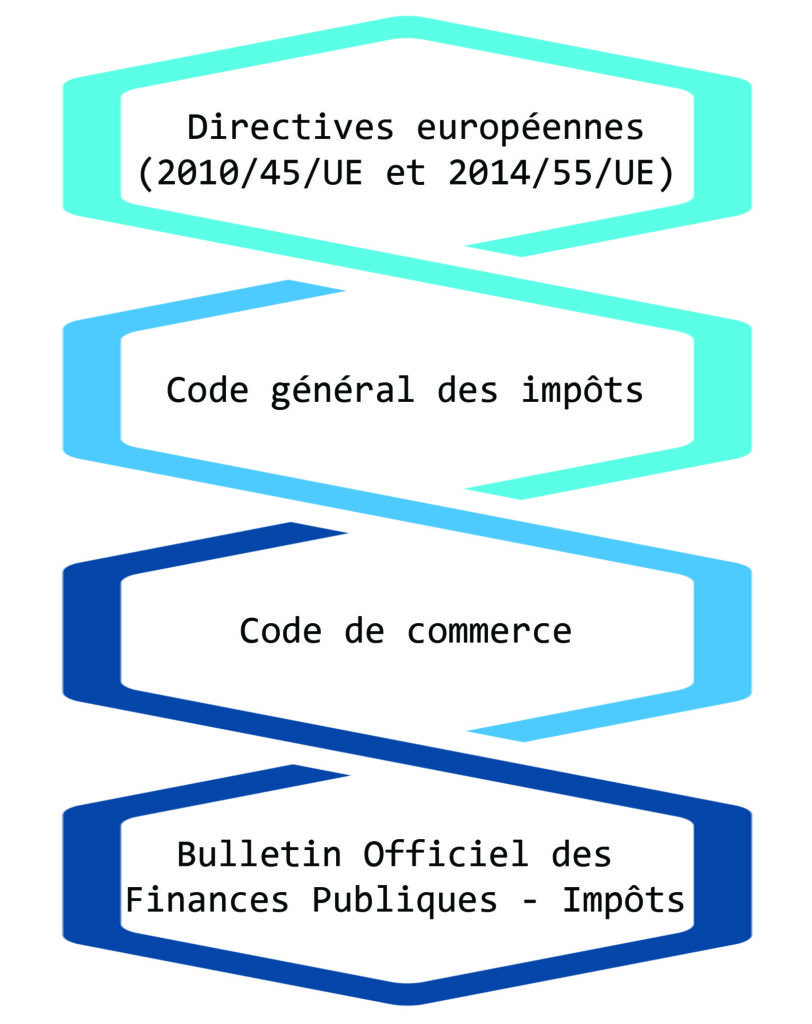

Bien que chaque pays reste souverain dans la rédaction des règles fiscales, ce sont les directives européennes (2010/45/UE et 2014/55/UE) qui inspirent le code général des impôts, code de commerce et le BOFiP , surtout au niveau de la facturation électronique.

Pour rappel la facture sert plusieurs finalités. C’est une preuve juridique de la prestation rendue, ou de la marchandise vendue, et constate le droit de créance du vendeur. C’est une obligation de facturer toute activité professionnelle.

Elle détaille également les conditions de négociation de la vente et sert de justificatif comptable nécessaire à l’établissement des comptes annuels.

Elle contient les informations relatives au régime de TVA applicable et au droit à la déduction.

Et évidemment, elle permet à l’administration fiscale d’exercer son droit de vérification.

Garantir l’authenticité de l’origine, l’intégrité du contenu et la lisibilité des factures électroniques

Une phrase importante de l’article 289 du CGI dit :

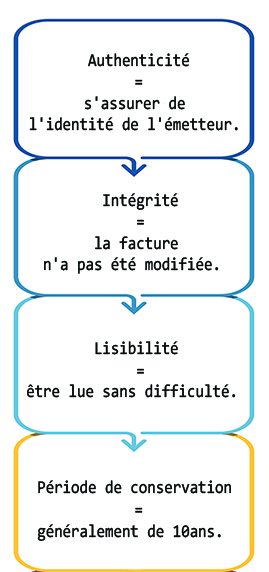

« L’authenticité de l’origine, l’intégrité du contenu et la lisibilité de la facture doivent être assurées à compter de son émission et jusqu’à la fin de sa période de conservation. »

« Authenticité de l’origine » veut dire que c’est au fournisseur ET au client de s’assurer de l’identité de l’émetteur.

Le fournisseur a soit :

- Emis la facture lui-même

- La facture a été émise par un tiers de confiance (prestataire EDI, comptable…).

« Intégrité du contenu » veut dire qu’il faut que l’intégralité, mentions obligatoires ou non, de la facture d’origine n’a pas été modifiée.

« Lisibilité de la facture » veut dire que celle-ci puisse être lue sans difficulté par l’utilisateur et par l’administration, sur papier ou sur écran.

La période de conservation varie selon certain cas spécifique, mais est généralement de 10ans.

Quelles sont les mentions obligatoires sur une facture ?

Les obligations et modalités de facturation s’appliquent quel que soit le support (papier ou électronique) ou les moyens de transmission des factures. (CGI Article 242 nonies A) :

- Date de l’émission de la facture

- Numérotation de la facture

- Date de la vente ou de la prestation de service

- Identité de l’acheteur

- Identité du vendeur ou prestataire

- Numéro du bon de commande

- Numéro individuel d’identification à la TVA du vendeur et du client professionnel

- Désignation du produit ou de la prestation

- Décompte détaillé de chaque prestation et produit fourni

- Prix catalogue

- Majoration éventuelle de prix

- Taux de TVA légalement applicable

- Montant total de la TVA correspondant

- Réduction de prix

- Somme totale à payer hors taxe (HT) et toutes taxes comprises (TTC)

- Date ou délai de paiement

- Taux des pénalités de retard

- Mention de l’indemnité forfaitaire de 40 €

Acceptation de la procédure de transmission électronique

Aujourd’hui, la transmission et la mise à disposition des factures électroniques sont soumises à l’acceptation du destinataire soit via un contrat d’interchange entre entreprises ou via le service d’un prestataire. L’acceptation peut également se faire de manière tacite, par exemple, lorsque le client acquitte une facture reçue.

Ceci change avec l’ordonnance no 2021-1190 du 15 septembre 2021 où les obligations de facturation électronique seront imposées selon un calendrier de déploiement progressif entre 2024 et 2026 :

- À compter du 1er juillet 2024, en réception, à l’ensemble des assujettis,

- À compter du 1er juillet 2024, en transmission, aux grandes entreprises,

- À compter du 1er janvier 2025 aux entreprises de taille intermédiaire,

- À compter du 1er janvier 2026 aux petites et moyennes entreprises et microentreprises.

Le déploiement des obligations d’e-reporting suivra le même calendrier.

Contactez les experts IWayServices

IwayServices vous accompagne dans toutes les étapes de la dématérialisation de factures, quel qu’en soit le format. Nos experts vous apporterons les bonnes réponses et solutions.